Präsentation einer Mittelstandsstudie

Sale-and-lease-back erlebt eine Renaissance als Finanzierungsinstrument. Und das nicht nur bei Liquiditätsengpässen in der Krise. Denn mehr als drei Viertel der deutschen Mittelständler verfügen über lukrative stille Reserven. Das belegt eine aktuelle Studie, deren Ergebnisse im folgenden Beitrag präsentiert werden. Insbesondere geht der Autor darauf ein, warum und in welchen Situationen sich Firmen für die Option Sale-and-lease-back ent-scheiden und was sie davon erwarten.

HENNING SCHMALE

ist Vertriebsleiter der NIV Leasing GmbH, Osnabrück. Er verfügt über jahrelange Erfahrungen als Manager im produzierenden Mittelstand.

E-Mail: schmale@nivleasing.com

Leasing hat sich längst zu einer festen Größe im Finanzierungsmix der Unternehmen etabliert. Ob Fuhrpark, Geschäfts ausstattung, ITSysteme (Hard und Software), einzelne Produktionsmaschinen oder ganze Produktionsanlagen: Rund 70 Milliarden Euro betrugen die LeasingNeuinvestitionen im Jahr 2018 – Tendenz stetig steigend. Ein nahezu unbeleuchteter Bereich ist jedoch die Rolle, die Leasing – insbesondere das Finanzierungsinstrument Sale-and-lease-back – spielen kann, wenn es um das Heben stiller Reserven im deutschen Mittelstand geht.

Bei einem Sale-and-lease-back-Vertrag kauft der Leasing-Geber dem LeasingNehmer ein Leasing-Objekt ab und schließt zeitgleich einen Leasing-Vertrag über die verkauften Objekte. Der LeasingNehmer erhält somit Liquidität aus dem Verkauf des Objektes und kann die LeasingRaten als Betriebsausgaben steuerlich geltend machen (Abbildung).

Mittelstandsstudie Leasing im Jahr 2020

NIV Leasing (NIV) hat das Deutsche Kundeninstitut beauftragt, genau diesen Bereich des deutschen Mittelstands in einer Studie zu beleuchten. Befragt wurden in einer OnlineUmfrage 138 Unternehmen aus unterschiedlichen Branchen und verschiedener Größe mit Jahresumsätzen zwischen unter zehn Millionen Euro und über 200 Millionen Euro. Dass diese Untersuchung höchste Relevanz hat, belegen bereits die ersten Ergebnisse: 78 Prozent der befragten mittelständischen Unternehmen verfügen demnach über abgeschriebenes Anlagevermögen, im verarbeitenden Gewerbe sind es sogar 88,5 Prozent. Das Potenzial für Liquidität aus SaleandleasebackTransaktionen im deutschenMittelstand ist also enorm.

Gerade in Produktionsmaschinen und anlagen schlummern im verarbeitenden Gewerbe erhebliche stille Reserven. Über die Hälfte der befragten Unternehmen aus diesem Bereich gaben Produktionsmaschinen und anlagen als mögliche Investitionsgüter für diese Finanzierungsform an. Immobilien (22,6 Prozent), ITAusstattung (18,9 Prozent) und Pkw (17 Prozent) folgen auf den weiteren Rängen. Bei den Unternehmen außerhalb des verarbeitenden Gewerbes werden ITAusstattung (30,6 Prozent), Pkw (29,4 Prozent) und Büro sowie Geschäftsausstattung (23,5 Prozent) am häufigsten als mögliche Investitionsgüter genannt.

Argumente für die Nutzung

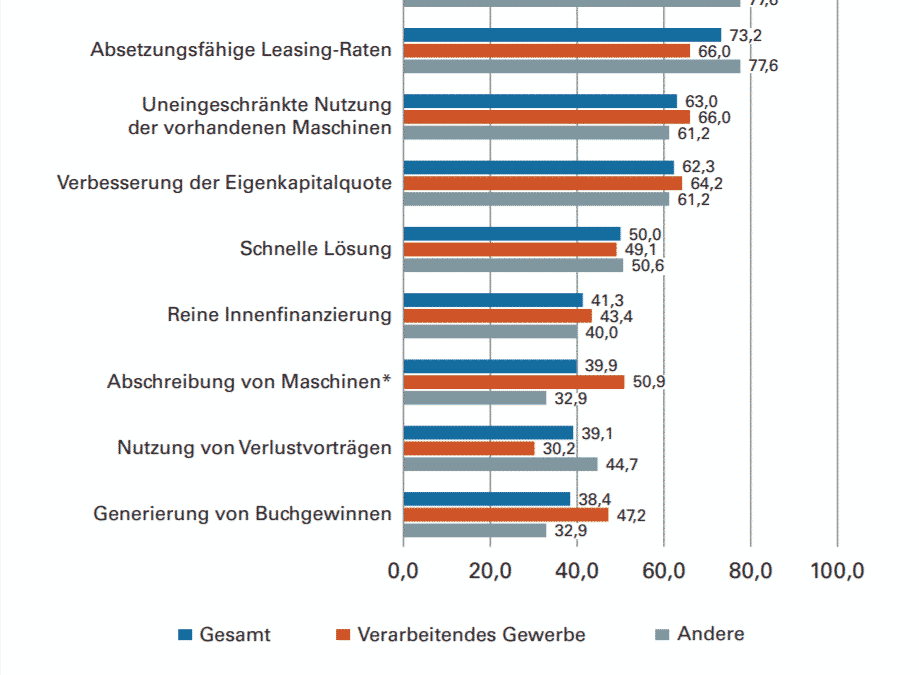

Als Motivation, insbesondere Saleandleaseback als Finanzierungsinstrument zu nutzen, geben die befragten Unternehmen mit großer Mehrheit (78,3 Prozent) die Möglichkeit an, weitere Liquidität zu erhalten. Mit Fokus auf Unternehmen aus dem verarbeitenden Gewerbe ist diese Ziffer mit 79,2 Prozent sogar noch höher. Die Möglichkeit, LeasingRaten steuerlich abzusetzen, spielt eine fast ebenso wichtige Rolle (73,2 Prozent). Die transparente Übersicht über die Kosten während der Laufzeit des Vertrages stellt einen wesentlichen Vorteil für das Unternehmen dar, da sie eine hohe Planbarkeit beinhaltet.

Das Instrument Sale-and-lease-back kann auch eine Alternative zur Finanzierung durch die Hausbanken der Firmen sein. Die Vorteile hierbei sind, dass die Finanzierung in erster Linie auf die Assets (Produktionsanlagen) abgestellt wird und somit die Prüfung des Engagements nicht nur für die Bonität des Kunden, sondern im Wesentlichen für die Werthaltigkeit der Assets erfolgt. Somit eignet sich das Instrument auch in wirtschaftlich schwierigen Phasen, um weitere Alternativen zur klassischen Finanzierung über Hausbanken zu nutzen.

Auch die Tatsache, dass die vorhandenen Maschinen weiter im Unternehmen verbleiben und wie zuvor genutzt werden, ist für etwa zwei Drittel (66 Prozent) der befragten Unternehmen aus dem verarbeitenden Gewerbe ein entscheidendes Argument. So bleiben Produktion und Abläufe in der Firma unbeeinflusst von der durchgeführten Sale-and-lease-back-Transaktion.

Bilanzielle Argumente spielen zwar keine herausragende Rolle, werden aber dennoch als gute Gründe für den Einsatz von Saleandleaseback genannt. Die Verbesserung der Eigenkapitalquote etwa nannten 62,3 Prozent der Unternehmen als einen Vorteil, die Generierung von Buchgewinnen immerhin noch 38,4 Prozent.

Rund die Hälfte der Umfrageteilnehmenden gibt an, dass Saleandleaseback eine schnelle Lösung zur Liquiditätsbeschaffung sei. Dabei ist eine Prozessdauer von zwei bis drei Wochen für Unternehmen aus dem verarbeitenden Gewerbe akzeptabel. Die übrigen Firmen, unter anderem aus dem Gast oder Baugewerbe, dem Handel, Verkehr sowie dem Lagerei und Dienstleistungsgewerbe, sehen dagegen nur zwei bis fünf Tage als akzeptabel an. Die abweichende Erwartungshaltung könnte daran liegen, dass die Unternehmen unterschiedliche Investitionsgüter für Sale-and-lease-back-Verträge als geeignet identifizieren.

Über die Hälfte des verarbeitenden Gewerbes erachtet Produktionsmaschinen oder anlagen zur Finanzierung innerhalb von SaleandleasebackVerträgen als sinnvoll, während jeweils etwa ein Drittel der anderen Unternehmen relativ leicht bewertbare ITAusstattung oder Pkw als mögliches Investitionsgut betrachten. Der Schluss liegt nahe, dass Unternehmen eine längere Prozessdauer akzeptieren, wenn Investitionsgüter komplex und somit schwierig zu bewerten sind. Entsprechend dürfte etwa beim aufwendigen Saleandleaseback ganzer Maschinenparks eine Prozessdauer von mehr als drei Wochen akzeptiert werden.

„Sale-and-lease-back gilt als eine im Vergleich zu Kreditfinanzierung unbürokratische Lösung.“

Wann Sale-and-lease-back hilfreich ist

Geht es um die Frage, in welcher Unternehmenssituation Sale-and-lease-back am ehesten helfen könnte, ist die Antwort über alle Unternehmen hinweg sehr eindeutig: Über die Hälfte aller Unternehmen (52,2 Prozent) gaben einen Liquiditätsengpass an. Knapp zwei Fünftel der Befragten aus dem verarbeitenden Gewerbe sind ebenfalls der Ansicht, dass Saleandleaseback bei einer ausgeschöpften Kreditlinie zu helfen vermag.

Gut eine von zehn Personen aus dem verarbeitenden Gewerbe könnte sich eine Sale-and-lease-back- Finanzierung als Lösungsoption in der Situation einer Unternehmensnachfolge (MBI/MBO) vorstellen. Diese Betrachtung dürfte für viele hinsichtlich einer strategischen Unternehmensplanung jedoch zu eng sein: Schon in guten Zeiten ist es ratsam, Kreditlinien nicht voll auszuschöpfen, um sich finanzielle Spielräume bei Liquiditätsengpässen zu erhalten. Sind die schlechten Zeiten dann aber da, kann es sinnvoll sein, über SaleandleasebackTransaktionen stille Reserven aus dem Anlagevermögen zu heben. Letzten Endes ist Saleandleaseback eine Option, die systematisch und strategisch eingesetzt werden kann und individuell umgesetzt werden muss. Je nach Planung, Bedarf und Wunsch von Unternehmen eben anders.

Kein Wunder also, dass neun von zehn Befragten von sehr guten oder guten Erfahrungen mit Sale-and-lease-back berichten. So wird Saleandleaseback als eine im Vergleich zu Kreditfinanzierung mit Banken unbürokratische Lösung genannt. Kritik wurde im Einzelfall an der erlebten Prozessdauer geäußert. Ebenso wurden die LeasingRaten bei kurzfristigen Szenarien als zu hoch angesehen.

Abbildung 1: So funktioniert Sale-and-lease-back

Großes Potenzial im Mittelstand

Die Mittelstandsstudie sollte identifizieren, wie groß das Potenzial bei mittelständischen Unternehmen ist, Sale-and-lease-back als alternative Finanzierungsform zu nutzen, um stille Reserven zu heben und in Liquidität umzuwandeln. Die Ergebnisse zeigen, dass im Mittelstand tatsächlich großes Potenzial zur Hebung von stillen Reserven aus vorhandenen Anlagegütern existiert. Aufgabe der Finanzierungspartner wird nun sein, Unternehmen das Modell nahezubringen, zu erklären und die Attraktivität dieser Finanzierungsform herauszustellen. Womöglich ist auch eine Aufgabe, Firmen die Angst davor zu nehmen, auf alternative Finanzierungsformen wie eben Saleandleaseback zuzugreifen. Dies gelingt durch gute Kommunikation und faire Angebote.

Als einer von wenigen Anbietern in Deutschland hat sich die NIV Leasing auf Sale-and-lease-back-Geschäfte ganzer Maschinenparks spezialisiert. Denn mittelständische Unternehmen sind der Erfolgsfaktor der deutschen Wirtschaft: Über 99 Prozent aller Unternehmen in Deutschland sind Mittelständler. Sie erwirtschaften mehr als die Hälfte der Wertschöpfung, stellen fast 60 Prozent aller Arbeitsplätze und rund 82 Prozent der betrieblichen Ausbildungsplätze bereit.

Und doch muss auch der Mittelstand sich immer wieder neu aufstellen und positionieren, um zukünftig erfolgreich zu agieren. Ausruhen kann man sich in der heutigen schnelllebigen und agilen Zeit nicht. Trends und Marktentwicklungen frühzeitig zu erkennen und Strategien anzupassen, ist essenziell. Um zwei Beispiele zu nennen: Unternehmen sollten die Digitalisierung für sich nutzen – da führt kein Weg dran vorbei. Ganz anders, aber doch im Blick zu behalten sind die Herausforderungen des Fachkräftemangels, die es zu bewältigen gilt.

„Im Mittelstand existiert großes Potenzial zur Hebung von stillen Reserven.“

Die Erfahrung zeigt: Jede Strategie sollte variabel sein. Denn sie wird nicht zuletzt von äußeren Faktoren beeinflusst beziehungsweise hängt von diesen ab. Krisensituationen wie die Covid19Pandemie sind nicht planbar, ebenso wenig sind es plötzlich eintretende MBI oder MBO. In der Konsequenz muss festgehalten werden, dass jeder noch so gute Plan scheitern kann. Und jeder gescheiterte Plan kann weitgehende, auch finanzielle Konsequenzen für Unternehmen haben. Wichtig ist, im Falle eines Liquiditätsengpasses die Optionen zu kennen und zu wissen, welche Lösungen der Markt bereithält.

Abbildung 2: Vorteile von Sale-and-lease-back aus Kundensicht (in Prozent)

Der Finanzierungsprozess

Mit 130 Jahren Erfahrung im LeasingBereich und mehr als 1,5 Millionen bewerteten Einzelobjekten bringt NIV das Knowhow mit, Anlagegüter zu bewerten. Durch diese Gutachtenkompetenz soll die Liquidität von Unternehmen verbessert werden. Grundsätzlich kann die Finanzierung innerhalb von sechs bis acht Wochen durchgeführt werden.

Es bedarf hierzu vier Schritte: Beratung, Gutachten, Bonitätsprüfung und Vertragsabschluss. In diesem Prozess wird sehr nah mit dem Kunden zusammengearbeitet, denn es geht um Geld, meist um viel Geld. Es werden assetbasierte Finanzierungslösungen ab 400 000 Euro angeboten. Daher ist für SaleandleasebackGeschäfte das gegenseitige Vertrauen wichtig. Nur so können maßgeschneiderte Lösungen und flexible Modelle erarbeitet, eine kompetente Beratung sichergestellt sowie kurzfristige Liquidität bei schlanken Prozessen geboten werden. Die Studienergebnisse zeigen, dass im Mittelstand Potenzial für Sale-and-lease-back-Transaktionen wie diese vorhanden ist.